客服热线:

客服热线:

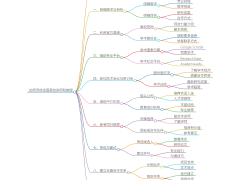

精准控制并尽量减少企业全员不为产品和企业创造价值的每一个行为动作序中国企业在经过30年的高速发展之后,在市场日趋完善,竞争压力逐步加大,及全球经济危机的冲击下,管理水平严重滞后所带来的各方面问题逐渐浮现,尤其是中国企业在成本管理方面,因为中国的社会特色,国人的思维方式;因为某些不仁的专家学者为迎合各企业主的心理所发表的错误理论引导下形成了畸形的管理模式。结果成本是降低了,可是产品质量也降低了,致使品牌信誉没了,员工忠诚度没了,市场竞争力没了,严冬到了。改革开放以来,我国经济迅速发展,在大环境下,在国家优惠政策、从未被开发的丰富资源、低廉充足的劳动力等优越的大环境下,一大批企业抓住了机遇,从小企业、小加工厂、小作坊、小店铺、甚至是一个人倒买倒卖做起,迅速发展壮大。由于发展的速度过快,促使人才培育、组织机构建设、制度等管理水平严重跟不上发展的速度,造成企业组织机构不完善(缺或臃肿),制度不严密(太严密不友善或太友善甚至没有)、人员素质参差不齐等管理上的弊端,尤其是成本管理上的混乱,没有完整的成本管理体系,没有完整的成本管理资料,甚至一度以“砍”刀文化为主要降低成本的手段。这对经济发展极为不利。因此改善成本管理,提高经济运行质量已势在必行。中国企业应扬长避短,适应不断变化,竞争日益激烈的市场,不断吸收并掌握新的成本管理理论,运用新的成本管理方法,借鉴其他国家和企业的成功经验。不断发现自身的管理问题,不断总结,并不断更新观念和寻求新的思路,创新手段,以达持续改善,永立不败。为此,将精益思想结合世界各成本管理先进工具理论,并结合中国国情,整理了些适合中国企业改善成本管理的资料分享给朋友们,为中国制造尽微薄之力,期待中国创造更早更近了。先分享第一部分目录大纲,并将陆续更新各章节,敬请期待!目录序第一部分 中国企业现状第一章 中国企业成本��ѵ��ʦ控制现状第一节、观念落后意识守旧1、 简单的”砍”文化,砍价格、砍������ѯ工资。。。2、 都在研究省钱不研究竞争力3、 只有成本概念,没有资源概念。4、 管钱的才管成本,与我无关。5、 方法和工具很多都不适用 第二节、理论滞后1. 成本管理理论研究的热情不高2. 成本管理理论的教育与实践脱节3. 成本管理理论研究的系��ѵ����统性差4. 企业成本核算存在问题第三节、方法老套1. 企业成本核算存在问题2. 成本控制的内容片面3. 管事后不管事先和过程4. 管局部不管系统 第四节、管理主体确定失误1. 成本管理是老板和高管的事2. 成本管理是财务的事3. 想管却没人会管 第五节、机制缺系统性制度不完善1. 缺乏成本约束激励机制2. 缺乏统计核算机制3. 成本预测与预算制度不完善4. 教育培养机制第二章 形成现状的原因,成本控制的误区1. 成本管理运动多,持续性的活动少2. 在成本上有想法的多,行动很少3. 想管的人多,会管的人少第三章 中国企业成本控制面临的挑战。。。第二部分 降低成本的理念与策略。。。第三部分 成本分析与控制工具。。。第四部分 成本压缩活动的开展。。。。。。后面部分可能会有调整,暂时保留。更精彩的在后面,敬请期待!